2011年,激光打印机市场的领跑者不再安枕无忧,因为这个市场中每一秒都在发生变化。新人企图站稳脚跟,强者企图扩大优势,这是一场技术之战、品牌之战、销售渠道之战,LED、SLED、光墨、黑白喷墨产品不断向着激光打印机市场发起冲击,多方博弈的情况下,竞争趋于白热化。

本报告要点

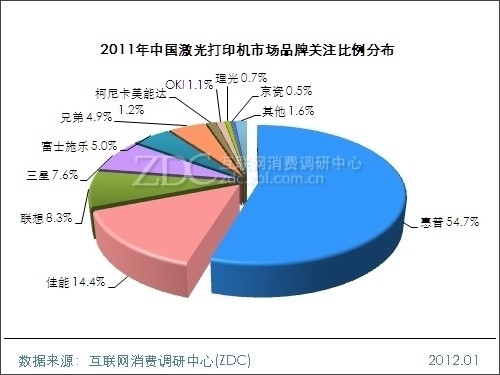

★2011年,中国激光打印机市场的品牌关注榜上,惠普以54.7%的关注份额夺魁,领先第二名佳能40.3个百分点,第五名以后品牌的关注份额均在5.0%以下。

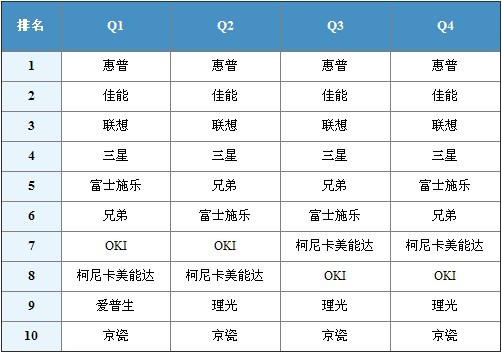

★2011年中国激光打印机市场上,季度品牌名次变化范围相对较小,其中,前四名没有变化,惠普始终领跑,佳能、联想、三星分列第二、三、四位。

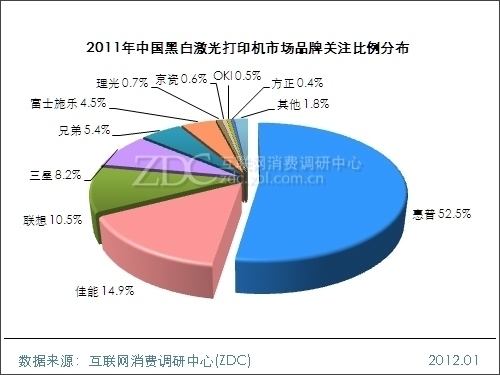

★惠普、佳能、联想和三星四个品牌垄断了黑白激光打印机市场86.1%的关注份额,第七名以后的品牌关注度不足1.0%。

★彩色激光打印机的关注份额仅占20.8%,与黑白产品79.2%的关注份额相比差距较大。

★黑白激光产品的关注份额小幅走低,至第四季度,已经降至72.5%,与年初相比下降了2.3个百分点。

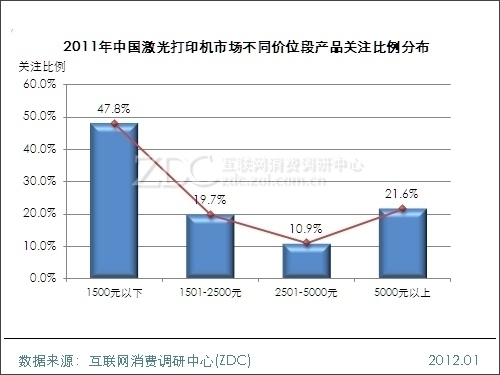

★5000元以下的产品中,多数是黑白激光产品,其中1500元以下产品的关注度最高,达47.8%,并且伴随着价格走高,关注份额逐步减小。

★联想在彩色激光打印机市场关注份额较低。

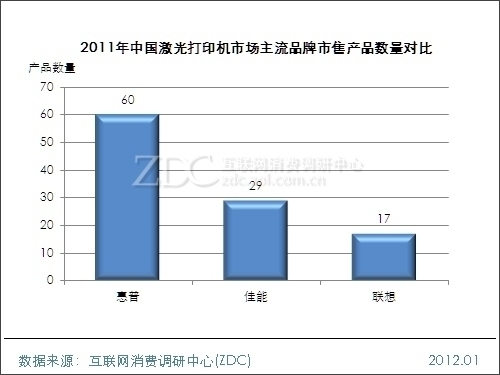

★2011年,中国激光打印机的主流品牌市售产品数量之间差别较大。其中,惠普的市售产品数量最多,达60款,几乎2倍于佳能,后者的市售产品数量为29款,1.7倍于第三名联想。

一、 市场概述

新力量的影响力不容小觑

在强者使出浑身解数想要扩大自己市场优势的时候,新人才刚刚起跑。作为第一个拥有自主核心技术的打印机品牌,奔图在2011年完成了平稳的过度,在政府采购等领域备受青睐,这股强劲的新生力量的影响力不可小觑。

来自喷墨产品市场的挑战

2011年年初,爱普生推出了黑白喷墨打印机,2011年5月,联想推出了光墨打印机,二者均剑指目前处于办公打印市场龙头位置的激光打印机。对于激光打印机市场来说,来自喷墨产品市场的挑战在2011年显得格外巨大,虽然短时间内不构成较大威胁,但其潜力不容忽视。

市场的传统品牌继续进取

2011年,打印机厂商已经尝试在产品添加了各种功能,涵盖了从存储卡阅读器到无线网络连接等各个范畴,这些功能刚推出时也许在消费者看来并没有特别重要,但伴随着时间的推移,它们的作用会慢慢显现。云打印、WiFi无线打印等等新概念的的出现和应用说明了打印机厂商一直在进取,并希望通过不断的改善给消费者带来更好的打印体验。

二、品牌结构分析

(一) 整体市场品牌结构

1、年度品牌结构

品牌的关注份额之间相差较大

2011年,中国激光打印机市场的品牌关注榜上,惠普以54.7%的关注份额夺魁,领先第二名佳能40.3个百分点,第五名以后品牌的关注份额均在5.0%以下,差距略小,但从整体看来,榜单上品牌的关注份额之间相差较大。值得一提的是,联想跻身品牌榜三甲,三星暂列第四。

(图) 2011年中国激光打印机市场品牌关注比例分布

2、季度品牌结构

季度品牌名次变化范围较小

2011年中国激光打印机市场上,季度品牌名次变化范围相对较小,其中,前四名没有变化,惠普始终领跑,佳能、联想、三星分列第二、三、四位;富士施乐和兄弟基本在第五、六之间波动,OKI和柯尼卡美能达不断竞争第七名的位置,爱普生、理光和京瓷排名略靠后。

(表) 2011年Q1-Q4中国激光打印机市场品牌关注排名对比

(二) 细分市场品牌结构

1、黑白激光打印机市场

四品牌垄断黑白激光打印机市场86.1%的关注份额

黑白激光打印机是商用市场的重要产品,因此其市场向来是商用品牌的必争之地。2011年,黑白激光打印机市场的竞争依然激烈,据互联网消费调研中心ZDC统计的数据显示,惠普、佳能、联想和三星四个品牌垄断了市场86.1%的关注份额,第七名以后的品牌关注度不足1.0%,相对较低。对比看来,黑白激光打印机市场品牌关注分布与激光打印机整体行业品牌关注分布非常相似。

(图) 2011年中国黑白激光打印机市场品牌关注比例分布

2、彩色激光打印机市场

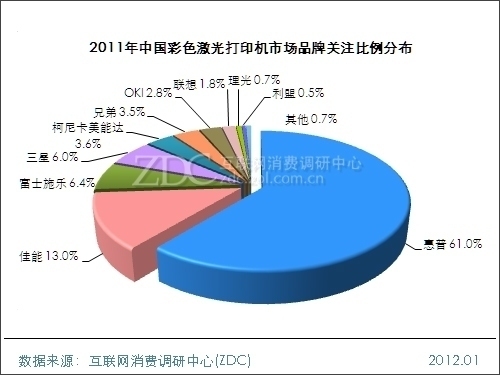

惠普领跑彩色激光打印机市场品牌关注榜

与黑白激光打印机相比,彩色激光打印机由于价格较高,热度略逊一筹,但市场竞争的激烈程度却丝毫不逊色。2011年,惠普以61.0%的关注份额领跑彩色激光打印机市场品牌关注榜,领先优势较大,除了惠普、佳能外,其他品牌关注份额均在7.0%以下,且多数集中在4.0%以下。

(图) 2011年中国彩色激光打印机市场品牌关注比例分布

三、市场结构分析

(一) 产品结构分析

彩色产品关注份额略有提高

2010年中国激光打印机市场不同类型的产品中,彩色激光打印机的关注份额仅占20.8%,与黑白产品79.2%的关注份额相比差距较大。一年后,彩色产品的关注份额略有提高,增至25.9%,虽然对黑白激光打印机的关注份额构不成威胁,但至少说明彩色产品普及的趋势仍在。

(图) 2011年中国激光打印机市场不同类型产品关注比例分布

黑白激光打印机关注份额小幅走低

观察2011年Q1-Q4中国激光打印机市场不同类型产品关注比例走势可以看出,黑白激光产品的关注份额小幅走低,至第四季度,已经降至72.5%,与年初相比下降了2.3个百分点。与此同时,彩色产品关注份额小幅走高,但整体看来二者的差距仍然较大,黑白激光打印机仍是主流。

(图) 2011年Q1-Q4不同类型激光打印机关注比例走势

(二) 价格结构分析

1500元以下产品热度最高

根据互联网消费调研中心ZDC统计数据显示,2011年,中国激光打印机市场中,5000元以下的产品中,多数是黑白激光产品,其中1500元以下产品的关注度最高,达47.8%,并且伴随着价格走高,关注份额逐步减小;5000元以上的多是彩色激光产品,关注份额为21.6%。

(图) 2011年中国激光打印机市场不同价位段产品关注比例分布

四、主流厂商分析

(一) 品牌结构对比

主流关注份额变化较小

2011年中国激光打印机市场的三个主流品牌中,惠普的关注份额最高,佳能次之,联想第三,三个品牌的关注份额变化较小,但仔细观察仍能看出,第四季度三个品牌的关注份额均低于第一季度,这说明排名相对靠后的品牌实力不可小觑,主流品牌仍面临不小的竞争压力。

(图) 2011年Q1-Q4中国激光打印机市场主流品牌关注比例走势

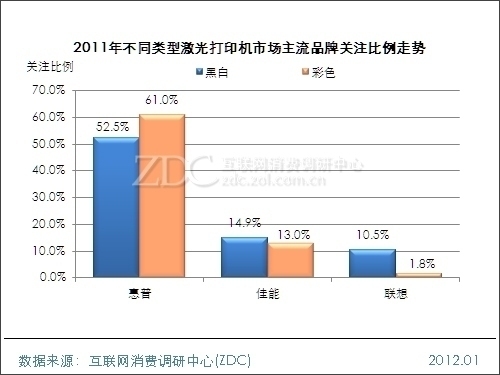

联想在彩色激光打印机市场关注份额较低

每个品牌都有自己的强项和弱项。2011年中国激光打印机市场中,惠普和佳能在不同类型的市场中关注份额相差不大,而另一个主流品牌联想的关注份额则大有不同,其在黑白激光打印机市场的关注份额较高,在彩色产品市场的关注份额仅为1.8%。

(图) 2011年不同类型激光打印机市场主流品牌关注比例走势

(二) 产品结构对比

主流品牌市售产品数量之间差距较大

2011年,中国激光打印机的主流品牌市售产品数量之间差别较大。其中,惠普的市售产品数量最多,达60款,几乎2倍于佳能,后者的市售产品数量为29款,1.7倍于第三名联想。市售产品数量相差较大是品牌关注份额产生差距的重要原因之一。

(图) 2011年中国激光打印机市场主流品牌市售产品数量对比

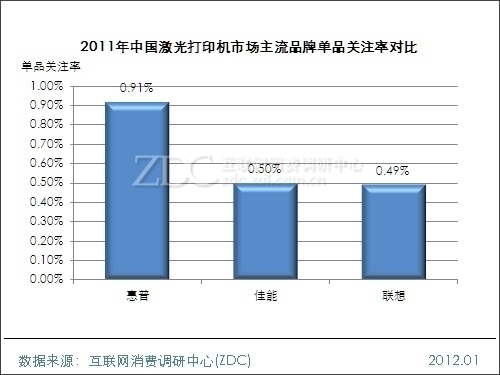

惠普的单产品关注度最高

单产品关注率方面,各品牌的表现也不同。虽然惠普的市售产品数量较多,但其品牌关注份额也较高,据互联网消费调研中心ZDC监测的数据现实,惠普的单产品关注率高于其他两个主流品牌,为0.91%;佳能和联想的单产品关注率较为接近,均在0.50%左右,仅相差0.01%。

(图) 2011年中国激光打印机市场主流品牌单产品关注率对比

粤公网安备 44049002000888号

粤公网安备 44049002000888号